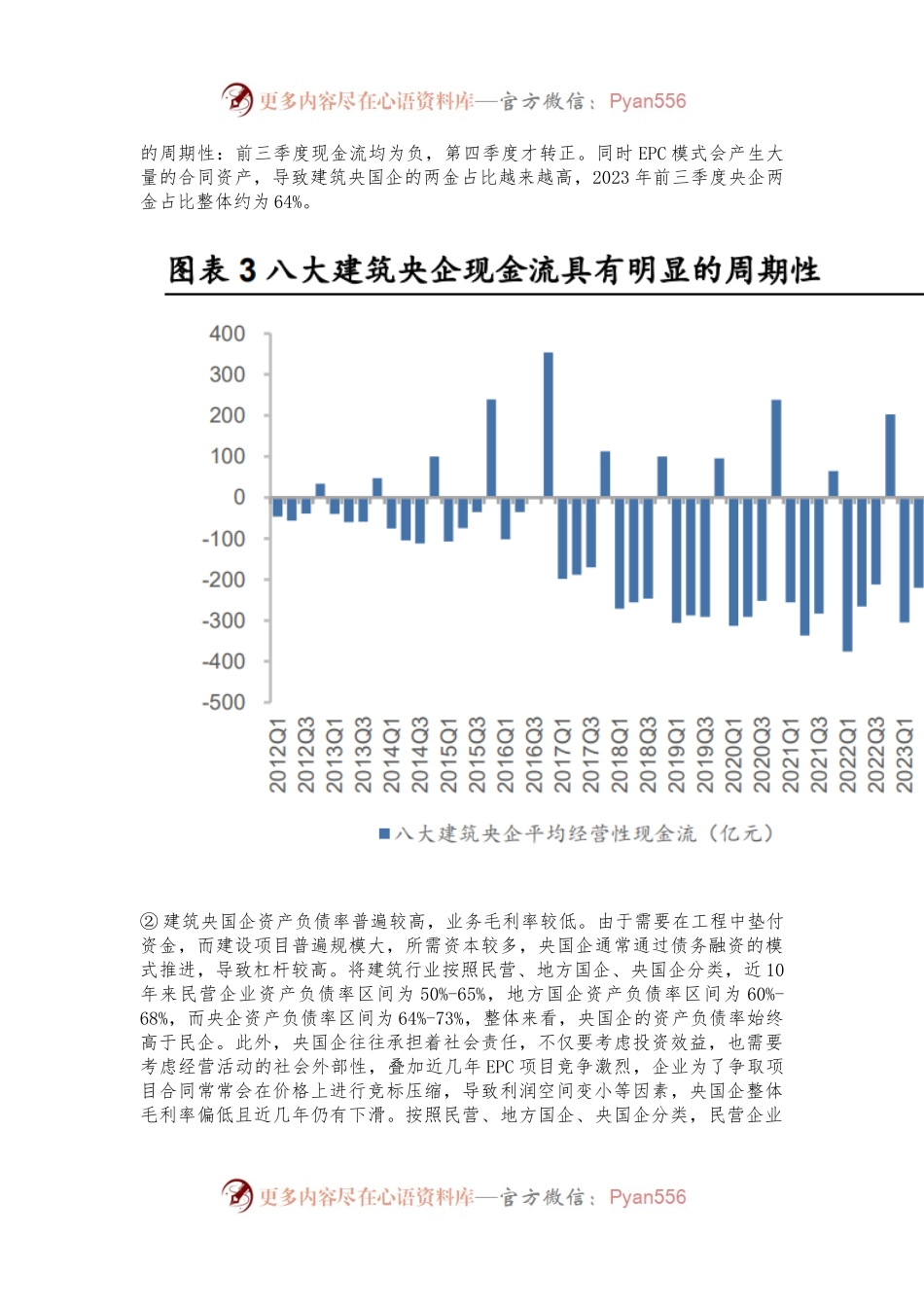

2024年建筑行业专题报告:经营改善估值重塑,关注建筑央国企主题性机会1建筑央国企估值重回低位,具备绝对投资价值1.1商业模式影响估值常年偏低建筑央国企在我国新发展格局中扮演着重要角色,八大建筑央企各有所长。对内而言,我国基建行业是国民经济的“压舱石”,而建筑央国企作为我国建筑业的主力军肩负着经济发展的重要社会责任;对外而言,“一带一路”是我国落实“双循环”的重要抓手,建筑业又是“一带一路”建设的排头兵。在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,我国建筑央国企的重要性不言而喻。八大建筑央企是其中的中坚力量,一般指中国建筑、中国中铁、中国铁建、中国交建、中国电建、中国能建、中国中冶和中国化学。八大建筑央企在我国基础设施建设领域各有所长:中国建筑在房屋建筑领域具备优势;中国中铁和中国铁建侧重于铁路建设类的业务;中国交建侧重于水运、港口类建设业务;中国能建和中国电建侧重于水利电力类的工程建设业务;中国中冶在冶金工程领域具备优势;中国化学则以化工类建设业务为主。历史上看,建筑央国企的估值始终低于行业平均水平。以八大建筑央企为样本进行研究,我们发现近十年来其平均估值始终低于建筑行业整体水平,这主要与央国企的业务模式等因素有关。两方面导致估值折价:①商业模式极大影响央国企现金流,应收账款为行业痛点。建筑企业通常采用完工百分比法确认收入,这就导致在工程施工前期,总承包公司只能收到部分业主支付的工程预付款,项目所需流动资金均由总承包方垫付;在工程施工期间,部分业主给付的工程进度款支付比例较低,而且结算期通常较长;在...

优质

优质